Você, que é Product Manager, provavelmente já sabe que os pagamentos B2B deixaram de ser apenas uma etapa operacional e passaram a influenciar experiência, receita e, consequentemente, a estratégia da empresa. Não é à toa que o mercado de pagamentos B2B entrou em uma nova fase.

E não somos nós que estamos falando isso – são as projeções que mostram o tamanho dessa transformação. Segundo a Mordor Intelligence, o setor deve crescer de US$ 1,42 trilhão em 2025 para aproximadamente US$ 3 trilhões em 2030, impulsionado pela adoção de pagamentos instantâneos, automação e integrações via API.

No embedded finance, a curva é ainda mais inclinada: a FinTech Futures projeta que o mercado global deve saltar de US$ 146,17 bilhões (2025) para US$ 690,39 bilhões (2030), impulsionado por plataformas que integram pagamentos, crédito, seguros e serviços financeiros nativamente na jornada do usuário.

Com isso, temos um alerta! Quem não incorporar tendências de pagamento estruturais agora pode enfrentar dificuldades num futuro não tão distante. Para ajudar você a não ficar para trás, a seguir, mostramos o que está mudando (e como a Transfeera ajuda seu produto a acompanhar tudo isso).

O cenário dos pagamentos B2B em 2026: o que muda

Os pagamentos B2B têm passado por uma transformação que não é de hoje. Aqui no Brasil, podemos citar alguns impulsionadores dessa transformação: o Pix, que trouxe a consolidação dos pagamentos instantâneos, o sistema de Open Finance, a expansão das fintechs e a crescente demanda por automação e eficiência operacional.

Novos modelos de liquidação e instantaneidade

É fato que não tem como falar em futuro dos pagamentos B2B sem citar o Pix, cuja adoção massiva mostra como a instantaneidade virou a base. Como destaca a matéria da TI INSIDE, desde seu lançamento, em 2020, o Pix “virou parte da rotina dos brasileiros”.

O texto também ressalta que o Pix não só transformou pagamentos cotidianos, mas serviu como referência internacional, inspirando países da América Latina a rever seus sistemas de pagamento.

Um exemplo claro é o Bre-B, sistema de pagamentos instantâneos desenvolvido pelo Banco Central da Colômbia, que se inspira diretamente no modelo brasileiro para modernizar a liquidação de transações no país. Isso só evidencia e reforça que o Brasil pavimentou uma nova era de instant payments na região.

Por essa razão, no contexto de pagamentos B2B, os PMs precisam entender que a mudança no comportamento do usuário e na infraestrutura impacta diretamente as expectativas em produtos corporativos. A instantaneidade deixou de ser um diferencial para tornar-se o novo padrão.

Isso significa que:

- Empresas esperam liquidação imediata em fluxos críticos, como repasses, adiantamentos, pagamentos recorrentes e operações de alto volume;

- O tempo de processamento deixa de ser operacional e passa a ser voltado para a experiência, impactando NPS, churn, retenção e confiabilidade;

- SLAs tradicionais (D+1, D+2) começam a parecer lentos para usuários que já estão habituados ao Pix como pessoa física;

- Produtos que não operam com rails instantâneos ou não oferecem previsibilidade de liquidação tendem a gerar mais atrito, suporte e retrabalho para as equipes financeiras.

Crescimento das plataformas e embedded finance

As finanças embutidas – embedded finance – reconfiguraram todo o ecossistema de pagamentos B2B (como também B2C). Graças a isso, plataformas de SaaS, ERPs, marketplaces e outros players que não são bancos, agora têm a oportunidade de oferecer pagamentos, crédito, contas e outros serviços financeiros diretamente dentro de seus produtos.

Entender isso é importante para PMs, pois o crescimento do embedded finance representa uma mudança que não pode mais ser ignorada: o pagamento deixa de ser um serviço externo e vira parte nativa da jornada do usuário no produto.

A grande vantagem disso é eliminar fricção e aumentar conversão, algo especialmente relevante em B2B, onde a experiência do cliente tende a ser mais complexa.

Vale, ainda, destacar que a tecnologia de finanças embutidas também pode ser sinônimo de receita. Além de cobrar pelo produto “core”, a empresa pode monetizar via serviços financeiros, como repasses, antecipação de recebíveis, gestão de pagamentos, emissão de cartões virtuais etc.

Para quem constrói produtos B2B (ou produtos que dependem de pagamentos e fluxos financeiros), adotar embedded finance deve estar entre as prioridades estratégicas para 2026.

Uma ação recomendada:

- Avaliar se faz sentido integrar pagamentos, repasses ou serviços financeiros como parte da oferta principal, em vez de depender de integrações externas.

Pressão por automação e redução de custos operacionais

A pressão crescente por automação é outra força que vem moldando o mercado de pagamentos B2B. Em 2026, a automação de ponta a ponta passa a ser pré-requisito para qualquer operação financeira que deseje escalar com previsibilidade, segurança e eficiência.

Inclusive, o relatório The 2025 Guide to B2B Payment Automation, da Invoiced, reforça que a automação reduz erros, acelera processamento e libera equipes para tarefas estratégicas, especialmente em ambientes com alto volume de contas a pagar e a receber.

As principais tendências que PMs precisam acompanhar

Até aqui, abordamos instantaneidade, embedded finance e automação. Além desses três movimentos estruturais, há outras três tendências que devem estar no radar de Product Managers que tocam pagamentos B2B:

- Real-time payments B2B (RTP) deixam de ser exceção e viram padrão de mercado.

- Pagamentos inteligentes com IA passam a orquestrar risco, fraude, roteamento e conciliação.

- Open Finance B2B conecta dados, iniciação de pagamentos e experiências mais seguras e fluidas.

A seguir, veja quais são as implicações práticas de produto de cada uma delas:

Real-time payments B2B (RTP)

Os pagamentos digitais podem até ter sido vistos como “coisa de varejo”. No entanto, para quem ainda tem essa visão, destacamos que eles se consolidam ainda mais como infraestrutura crítica também para o B2B.

Por isso, PMs precisam ter em mente que o instantâneo é o ponto de partida. Se o produto depende de repasses, liquidações ou payouts, o cliente passa a esperar por uma experiência próxima do Pix. E isso não apenas em B2C, mas também em B2B.

E aqui vem um ponto de atenção para Product Managers: oferecer liquidação instantânea é o que o seu cliente espera (incluindo em pagamentos B2B). Mas de nada adianta oferecer essa instantaneidade se validações, conciliação e notificações continuam planejadas para ciclos lentos de processamento.

Pagamentos inteligentes com IA

A Inteligência Artificial já vem atuando no mercado financeiro na prevenção e detecção de fraude em tempo real, reduzindo perdas, chargebacks, tentativas de envio indevido e fraudes internas.

Graças à tecnologia de machine learning, por exemplo, é possível identificar padrões suspeitos analisando comportamento do usuário, dispositivo e geolocalização, histórico de transações e outras variações atípicas.

Uma tendência neste sentido é a IA decidir automaticamente qual rail usar (Pix, TED ou cartão), o provedor com a maior chance de sucesso naquele momento e como priorizar lotes, repasses ou pagamentos concorrentes.

A IA também automatiza o backoffice financeiro, atuando em frentes como:

- Reconciliação automática;

- Classificação de pagamentos;

- Previsão de fluxo de caixa;

- Fechamento contábil.

E como a Inteligência Artificial é tão boa quanto os dados que a alimentam, para PMs isso significa investir em governança de dados, monitoramento, rastreabilidade e logging estruturado.

Open Finance B2B

O cenário é o seguinte:

- Real-Time Payments é a tendência

- E a IA é a camada de orquestração

E como ambos os pontos se conectam? Open Finance B2B é o conector que permite que dados, contas e pagamentos circulem com segurança, consentimento e previsibilidade. Em 2026, ele se consolida como um dos pilares da modernização dos fluxos financeiros corporativos.

Entenda que Open Finance não se trata apenas de “ter acesso aos dados”. Para além disso, ele tem a ver com usar esses dados para melhorar a jornada. Por exemplo: para pré-preencher informações, personalizar fluxos, detectar inconsistências e enriquecer análises de risco.

Como a tecnologia está redesenhando o futuro dos pagamentos

Até pouco tempo atrás, a inovação nos pagamentos tinha mais a ver com as formas de pagamento (em especial, as digitais). A partir de 2026, fica ainda mais claro que a base tecnológica é que diferencia produtos que escalam daqueles que travam em gargalos operacionais.

Nesse sentido, há 3 pilares:

1 – APIs: de tendência a padrão do mercado

APIs deixaram de ser novidade e hoje se tornaram padrão do mercado. Para quem ainda tem dúvidas, são as APIs que possibilitam que o pagamento seja realmente parte do produto.

Mas, por que elas estão em alta? Alguns motivos para isso incluem o fato de elas permitirem que:

- A liquidação seja integrada ao fluxo principal, sem redirecionamentos;

- Desenvolvedores testem, criem e iterem mais rápido;

- Empresas padronizem processos e reduzam complexidade técnica;

- Times de engenharia ganhem velocidade, segurança, escalabilidade e previsibilidade.

Em pagamentos B2B, as APIs aceleram o time-to-market de novos fluxos financeiros, sem retrabalho de engenharia, e criam previsibilidade operacional. Este último ponto é fundamental para PMs que precisam entregar estabilidade, escala e segurança para seus produtos.

Quanto mais complexa for a operação (mais rails, mais transações, mais atores), mais importante se torna ter uma API que abstrai essa complexidade e expõe tudo de forma simples, segura e escalável.

2 – Infraestrutura unificada de pagamentos

Para empresas que precisam gerenciar diversos meios de pagamentos diariamente, lidando com prazos e tarifas diferentes, a sensação é de que a operação tem se tornado mais complexa do que deveria – especialmente quando as transações atingem um alto volume.

É justamente por isso que a ideia de infraestrutura unificada de pagamentos vem ganhando tanto espaço. Na prática, em vez de integrar vários provedores e manter tudo funcionando separadamente, o produto passa a se conectar a uma única API, enquanto a plataforma de pagamentos se encarrega de orquestrar cada método da melhor forma possível.

E o que isso muda para PMs? Muita coisa, pois uma infraestrutura unificada significa mais foco no que o cliente vê e menos preocupação com o que está acontecendo nos bastidores do pagamento B2B.

3 – Segurança e compliance como diferencial competitivo

Segurança e compliance nunca foram meros detalhes em pagamentos B2B. No entanto, com a evolução do Open Finance, somada ao avanço dos pagamentos instantâneos e à sofisticação das tentativas de fraude, segurança não pode mais ser tratada como um bloco separado do fluxo de pagamento.

PMs precisam entender que ela precisa estar embutida no produto, na arquitetura e na própria API. Isso inclui:

- Validação automática de dados bancários, reduzindo erros e devoluções;

- Motores de fraude mais inteligentes, capazes de analisar comportamento e contexto em tempo real;

- Rastreabilidade completa, com trilhas claras de tudo o que aconteceu em cada pagamento;

- Alinhamento com as normas do Banco Central do Brasil (BCB) e com a Lei Geral de Proteção de Dados (LGPD);

- Conformidade com as melhores práticas de segurança da informação (como as da norma ISO 27001 e ISO 27701).

Leia também:

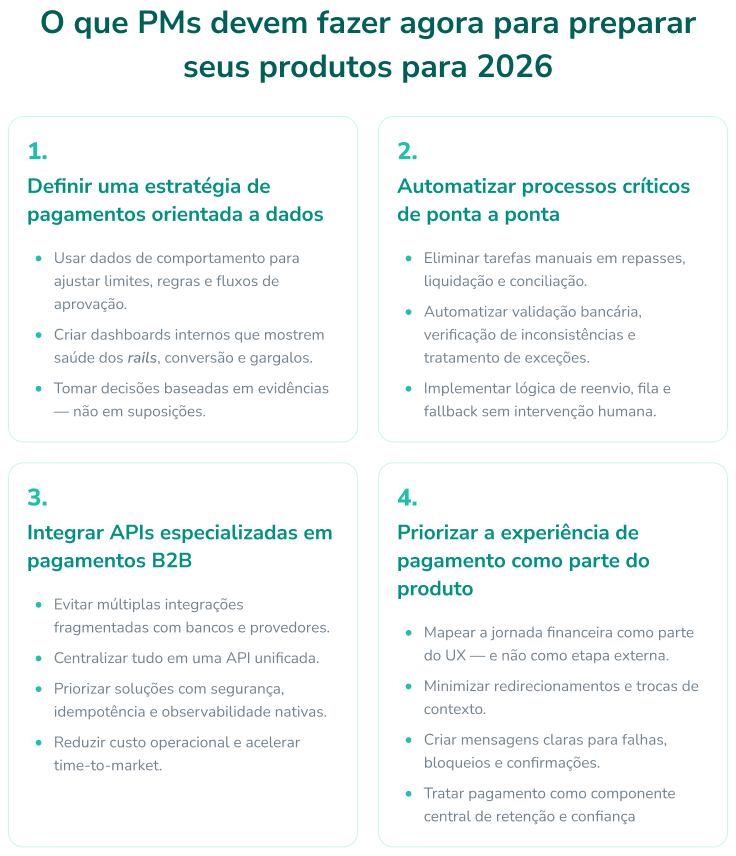

O que PMs devem fazer agora para preparar seus produtos para 2026

Como a Transfeera ajuda PMs a inovar em pagamentos B2B

Para PMs que querem entregar velocidade, confiabilidade e segurança em pagamentos B2B, mas sem aumentar a complexidade do produto, a Transfeera é a plataforma ideal.

Entenda por quê:

API unificada de pagamentos

Com a API de pagamentos da Transfeera é possível:

- Enviar pagamentos via Pix e boleto, de forma automatizada;

- Realizar pagamentos e repasses em lote com segurança e previsibilidade;

- Operar split de pagamento, inclusive para múltiplos parceiros em um único fluxo;

- Validar dados bancários antes de executar qualquer transação;

- Acompanhar o status dos pagamentos em tempo real;

- Automatizar rotinas operacionais que antes exigiam ações manuais.

Além disso, a API da Transfeera foi desenvolvida para ser simples, clara e escalável, permitindo que desenvolvedores testem, iterem e coloquem fluxos em produção sem fricção – algo especialmente importante em produtos que crescem rápido ou que precisam lançar novas features sob pressão de prazo.

Conciliação automática em escala

A conciliação define a experiência real do usuário, principalmente em pagamentos B2B.

Isso porque, quando há qualquer divergência, os clientes ficam frustrados, o que pode impactar diretamente nas métricas de confiança e retenção.

Além disso, os processos de estorno e devolução podem se tornar mais complexos e há riscos de dados inconsistentes em relatórios críticos.

Com a infraestrutura de pagamentos da Transfeera, as equipes financeiras conseguem:

- Acompanhar o status de cada pagamento em tempo real;

- Centralizar a visualização entradas e saídas;

- Manter processos de contas a pagar e contas a receber funcionando sem gargalos, mesmo em picos de volume.

Segurança, rastreabilidade e compliance

Quanto maior o volume de pagamentos, maior o risco de erros manuais e falhas que podem demorar semanas para serem identificadas. É exatamente por isso que a infraestrutura da Transfeera foi construída com foco em automação, previsibilidade e segurança. Entre os recursos que garantem isso, estão:

- Chave de idempotência, que impede pagamentos duplicados, mesmo em cenários de reenvio ou tentativas repetidas.

- Criptografia de ponta a ponta, garantindo que dados sensíveis permaneçam protegidos durante todo o ciclo da transação.

- Total conformidade com a LGPD, assegurando tratamento responsável, transparente e seguro de todos os dados.

- APIs estáveis e bem documentadas, facilitando o trabalho de engenharia e reduzindo retrabalho.

Quer entender, na prática, como essa infraestrutura funciona? Acesse a documentação da API da Transfeera e veja como integrar conciliação automática, segurança e rastreabilidade ao seu produto.

Conheça também a nossa plataforma de pagamentos e leve mais previsibilidade para a sua operação financeira. Clique aqui e saiba mais!