O lucro de um negócio virtual depende de vários fatores, como, por exemplo, o equilíbrio entre receitas e custos. Nesse cenário, a taxa MDR merece atenção especial, já que afeta diretamente a quantia que uma empresa realmente recebe em cada venda feita no cartão.

Isso significa que, se seu e-commerce ou marketplace aceita pagamentos no débito ou crédito, você precisa entender que parte do valor de cada venda fica pelo caminho antes de entrar no caixa.

Então, a seguir, conheça o que é a taxa MDR, como ela impacta a margem de lucro de negócios como o seu e o que fazer para reduzir a dependência do cartão.

O que é taxa MDR?

Taxa MDR (Merchant Discount Rate ou Taxa de Desconto do Comerciante) é o percentual descontado de cada transação feita no cartão para remunerar os participantes da cadeia de pagamento

. Ou seja, é um valor que o comerciante paga sobre o valor da venda realizada no débito ou no crédito.

Essa taxa é cobrada pela adquirente como remuneração pelo serviço de captura, transmissão e liquidação da transação. Em termos simples, é o custo que o estabelecimento paga para poder aceitar cartões como forma de pagamento.

Como a taxa MDR é composta

Em uma venda no crédito ou no débito, a adquirente estabelece a conexão do ponto de venda ao restante do arranjo. A taxa MDR é uma das formas de remunerá-la nesse processo.

Mas não é apenas a adquirente que ganha nessa transação. A MDR é também distribuída entre bandeira e emissor.

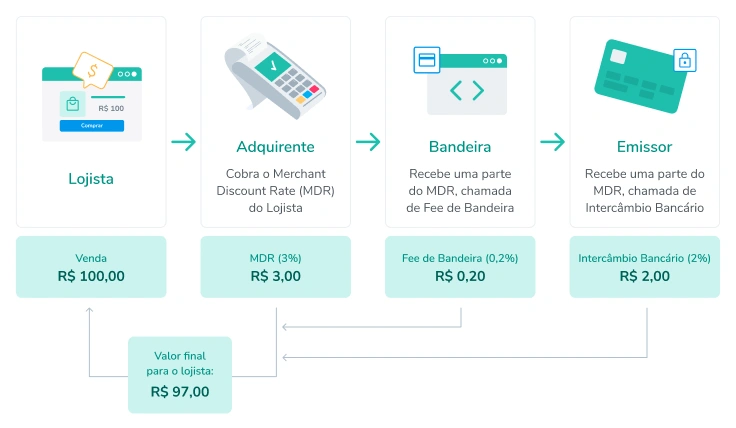

Para entender melhor, vamos a um exemplo: em uma venda de R$ 100,00, com uma MDR hipotética de 3%, o valor é distribuído da seguinte forma:

- Estabelecimento comercial (merchant): recebe R$ 97,00, após o desconto da taxa.

- Adquirente: retém 3% (R$ 3,00) no total e, a partir desse valor, realiza os repasses:

- 0,2% (R$ 0,20) para a bandeira, como fee pelo uso da rede e das regras do arranjo (fee de bandeira);

- 2% (R$ 2,00) para o emissor, como taxa de intercâmbio bancário.

Veja a ilustração:

Quanto é a taxa MDR no Brasil?

A taxa MDR varia conforme o segmento da empresa, o volume de transações realizadas, a bandeira do cartão, a modalidade (débito, crédito à vista, parcelado) e o poder de negociação da organização com a adquirente. Portanto, não é um valor fixo igual para todos os negócios.

Aliás, isso faz com que muitas empresas descubram, na prática, que o percentual pago pode variar bastante de um contrato para outro. Em outras palavras, a Taxa de Desconto do Comerciante também reflete o poder de negociação de cada operação.

O impacto real da taxa MDR na margem das empresas

À primeira vista, uma MDR de 2%, 3% ou 4% pode parecer apenas mais um percentual descontado da venda. No entanto, é fundamental lembrar que a taxa pesa sobre a margem do negócio.

Acompanhe o raciocínio: a MDR é descontada do valor total da transação, certo? A questão é que nenhuma empresa opera com margem de 100% sobre a venda, pois é preciso considerar o custo do produto, operação, logística, marketing, tributos e outras despesas.

Colocando em outros termos, a fatia que realmente sobra é bem menor. E é justamente sobre essa fatia mais estreita que o custo do cartão passa a ter relevância. Por isso, mesmo uma taxa aparentemente pequena pode representar uma perda considerável de rentabilidade.

Exemplo do impacto da taxa MDR

Uma empresa X trabalha com margem bruta de 25%. Isso quer dizer que, em uma venda de R$ 100,00, sobram R$ 25,00 depois de descontar os custos diretos do produto ou serviço, como mercadoria, matéria-prima ou produção.

Esses R$ 25,00, porém, ainda não representam o lucro final da empresa. Antes de chegar ao resultado efetivo, é preciso considerar outras despesas, como taxas financeiras, despesas administrativas, marketing, logística e impostos, dependendo do caso.

Agora, imagine que essa venda de R$ 100,00 foi feita no cartão e a taxa MDR é de 3%. Nesse caso, a empresa pagará R$ 3,00 pela transação.

Na prática, isso significa que a margem que era de R$ 25,00 cai para R$ 22,00 logo após o desconto da MDR. Ou seja, só a taxa do cartão já consome uma parte relevante do valor que sobrava da venda.

Pode parecer pouco em uma única operação, mas o impacto se torna mais significativo em empresas que trabalham com margens apertadas. Nesses casos, qualquer custo cobrado sobre a venda reduz ainda mais o espaço disponível para cobrir outras despesas e gerar resultado.

No e-commerce, esse efeito costuma ser ainda mais visível, principalmente em pedidos de menor valor. Isso porque, além da MDR, a empresa também precisa lidar com gastos como frete, logística reversa, mídia paga e custo de aquisição de clientes (CAC).

Em modelos de venda recorrente, como mensalidades e assinaturas, a atenção deve ser redobrada. Como a cobrança no cartão acontece repetidamente, a taxa MDR também se repete ao longo do tempo, o que pode afetar a rentabilidade da operação de forma contínua.

MDR é o único custo do cartão?

Não, pois quando uma empresa aceita pagamentos nessa modalidade, ela também precisa lidar com outras despesas que podem aumentar o peso financeiro da venda e reduzir ainda mais a margem.

Um exemplo comum é a antecipação de recebíveis. Ela pode ser útil para melhorar o fluxo de caixa, mas também aumenta o custo da operação, já que a organização paga para receber antes.

Além disso, também há o custo da gestão de risco. Para que uma transação seja aprovada com segurança, entram em cena camadas de autenticação, ferramentas antifraude e monitoramento.

Essas estruturas ajudam a proteger o ecossistema, mas exigem tecnologia, integração e processos internos para prevenção de perdas e tratamento de inconsistências. Tudo isso gera custo.

Outro ponto relevante é o chargeback. Quando uma compra é contestada, o impacto não está apenas no possível estorno, mas também no esforço para reunir provas, analisar informações e defender a transação. Mesmo quando o valor individual é baixo, o volume dessas ocorrências pode comprometer produtividade, previsibilidade e rentabilidade.

Na prática, isso significa que o custo do cartão envolve mais do que a taxa MDR. Ele inclui toda a estrutura necessária para autorizar, processar, conciliar e proteger cada transação.

Taxa MDR: quando a dependência do cartão se torna um problema

A dependência do cartão se torna um problema quando esse meio de pagamento passa a concentrar uma parte relevante das vendas e, com isso, o custo da taxa MDR começa a limitar a rentabilidade da empresa.

Isso costuma acontecer em negócios com margem apertada, especialmente em cenários de maior pressão competitiva. Nesses casos, a empresa tem pouco espaço para absorver os custos das transações sem reajustar preços, reduzir investimentos ou cortar despesas da operação.

A situação fica ainda mais sensível quando o negócio amplia sua atuação para novos canais. A entrada no e-commerce, por exemplo, pode aumentar o alcance comercial, mas também costuma vir acompanhada de taxas mais elevadas e maior exposição a chargebacks.

Se esses fatores não forem considerados na precificação, a expansão pode elevar o faturamento sem necessariamente melhorar a margem.

Outro ponto de atenção está no prazo de recebimento. Empresas que vendem muito no crédito, sobretudo no parcelado, podem enfrentar um descasamento entre o momento da venda e a entrada efetiva dos recursos no caixa.

Na prática, o problema aparece quando o cartão deixa de ser apenas uma opção de pagamento e passa a concentrar as vendas a ponto de pressionar a margem, comprometer o fluxo de caixa e encarecer a expansão.

É nesse momento que vale revisar a composição dos meios de pagamento e buscar alternativas que reduzam a exposição da operação à MDR.

Pix como alternativa à dependência da MDR

Foi justamente nesse contexto que o Pix passou a ocupar um papel estratégico para as empresas.

O meio de pagamento trouxe uma mudança estrutural importante ao mercado: a possibilidade de receber em tempo real com custo significativamente menor do que o do cartão em muitas operações.

Para pessoas jurídicas, a tarifação varia conforme o banco ou PSP (Payment Service Provider, ou Provedor de Serviços de Pagamento), mas tende a ser mais simples e mais baixa do que o custo associado à aceitação de cartões.

Isso significa que, enquanto no cartão a empresa lida com percentual sobre a venda, prazo de liquidação, risco de chargeback e, muitas vezes, custos extras para antecipar recebíveis, no Pix o recebimento costuma ser mais rápido, direto e econômico.

No ambiente B2B e nos pagamentos corporativos, essa vantagem é bastante visível. Além de simplificar o processo, ele reduz o custo operacional e melhora a eficiência do fluxo financeiro.

No varejo, especialmente em transações de ticket médio mais alto, incentivar o pagamento via Pix também pode fazer diferença relevante.

Quando a venda acontece no cartão, a taxa MDR incide diretamente sobre valores mais elevados, pressionando ainda mais a margem. Já no Pix, o custo tende a ser menor, o que pode representar uma economia importante por transação.

Em escala, essa diferença ajuda a reduzir o peso do recebimento sobre a rentabilidade do negócio.

E na recorrência? Entenda o papel do Pix Automático

O Pix Automático é uma modalidade que permite ao usuário autorizar débitos automáticos via Pix diretamente na sua conta bancária. A autorização é dada uma única vez e, a partir daí, a cobrança ocorre automaticamente na data acordada.

Para negócios com planos recorrentes, o impacto potencial é relevante. Como você viu, quando a cobrança acontece no cartão, a taxa MDR incide a cada transação, de forma contínua, e ao longo de toda a relação com o cliente.

Com o Pix Automático, a empresa passa a ter a possibilidade de reduzir parte desse custo e construir uma operação recorrente menos pressionada pela lógica tradicional do cartão.

Há ainda um outro ganho operacional importante. Como o Pix já nasce com liquidação rápida e confirmação quase em tempo real, favorece a conciliação financeira.

Como a Transfeera contribui para reduzir custo estrutural de pagamentos

A Transfeera desenvolveu uma plataforma de pagamentos voltada para empresas que precisam de eficiência operacional e controle real dos seus custos financeiros.

No caso das cobranças recorrentes, a solução da Transfeera oferece Pix Automático via API, permitindo integrar as jornadas de autorização, agendamento e execução de cobranças aos sistemas da empresa.

Isso abre espaço para estruturar recebimentos recorrentes de forma mais automatizada, com menos esforço manual e mais controle sobre a operação.

Em empresas que lidam com mensalidades, assinaturas, contas periódicas ou serviços continuados, essa integração pode representar um avanço importante em eficiência e escalabilidade.

Entre as possibilidades oferecidas pela plataforma da Transfeera, estão:

- Pix Automático com valor variável: indicado para cobranças que mudam a cada ciclo, como contas de consumo ou serviços sob demanda. A cada nova cobrança, a empresa envia uma instrução de pagamento com o valor devido, solicitando o agendamento da liquidação.

- Agendamento de Pix Automático com valor fixo: ideal para mensalidades e assinaturas com valores estáveis. Nesse modelo, a empresa configura a primeira cobrança e a Transfeera agenda e processa automaticamente as próximas recorrências.

- Split de pagamentos: pensado para operações que envolvem parceiros na venda. O split é configurado diretamente no QR Code do Pix Automático, permitindo direcionar os valores para cada parte envolvida de forma automatizada.

- Boleto com Pix Automático: alternativa para empresas que já utilizam boleto em suas cobranças. Nessa modalidade, o boleto traz um QR Code com autorização para a recorrência via Pix Automático, combinando um formato já conhecido pelo mercado com uma nova lógica de cobrança recorrente.

Quer saber mais? Vem conhecer o Pix Automático da Transfeera!