As transações sem uso de dinheiro físico se multiplicaram por 10 nos últimos 17 anos, segundo matéria no Infomoney. E tem mais: conforme o World Payment Report, o volume de pagamentos digitais deve praticamente dobrar até 2029, chegando a mais de 3,5 trilhões de dólares no total.

No Brasil e na América Latina, esse movimento é ainda mais intenso. O Infomoney destaca que, enquanto a média global de pagamentos digitais ronda os 25% do total das transações, em nosso país esse número já alcança 47% e segue crescendo.

Nesse cenário, não basta apenas oferecer diferentes meios de pagamento. É fundamental entender como essa operação acontece nos bastidores. Focando nos cartões de crédito e débito, na batalha adquirente vs. subadquirente, você sabe quem faz o quê?

Embora os dois agentes viabilizem pagamentos digitais, cada um tem seu papel e importância dentro do arranjo de pagamento. Entenda mais a seguir.

O que é uma adquirente?

Uma adquirente é uma empresa que se comunica diretamente com as bandeiras de cartão e os bancos emissores.

Ao fazer essa ponte, ela é responsável por capturar e liquidar as transações feitas com cartões, seja no mundo físico – em maquininhas (POS (Point of Sale) – ou no mundo digital, como em e-commerces e marketplaces.

Por isso, sem a adquirente a transação simplesmente não acontece. Em outras palavras, ela ocupa uma posição estrutural na cadeia de pagamentos, viabilizando que a autorização, o processamento e a liquidação da transação ocorram de forma integrada e segura.

No Brasil, exemplos conhecidos de adquirentes são Cielo, Rede e PagSeguro. Elas operam seguindo regras definidas pelas bandeiras e pela regulação do Banco Central do Brasil, o que exige processos robustos de segurança, compliance e gestão de risco.

O que é uma subadquirente?

Uma subadquirente é uma empresa que realiza a intermediação entre o sistema do lojista e a própria adquirente.

Ou seja, são intermediadores de pagamento que oferecem ao estabelecimento uma forma simplificada de aceitar cartões sem a necessidade de conexão direta com bandeiras e bancos emissores.

Normalmente, quem utiliza as subadquirentes são negócios em fase inicial, pequenos lojistas ou marketplaces. No Brasil, Mercado Pago e PayPal são exemplos de subadquirentes.

Adquirente vs subadquirente: principais diferenças

Rapidamente, podemos dizer que uma diferença importante entre adquirente e subadquirente é o fato de a primeira ser indispensável ao arranjo de pagamento, enquanto a segunda funciona como uma camada complementar.

Colocando em outros termos, enquanto a adquirente faz a conexão do ponto de venda ao restante do arranjo, a subadquirente se apoia nessa estrutura para simplificar o acesso aos meios de pagamento.

Mas podemos ir um pouco além nessas diferenças, analisando itens como: modelo de contratação, responsabilidade sobre risco e chargeback, custos e taxas, liquidação e prazo de recebimento, nível de controle sobre a operação. Confira na sequência:

Modelo de contratação

Existem algumas diferenças entre contratar uma adquirente ou uma subadquirente. Observe:

- Na adquirência, o lojista estabelece um contrato direto com a adquirente. Isso significa que ambas as partes negociam os prazos de recebimento, as taxas e regras operacionais e os demais acordos comerciais.

- Na subadquirência, o contrato é feito com uma plataforma intermediadora, que já possui relacionamento com adquirentes e bandeiras. Assim, o lojista passa a usar essa estrutura pronta, com regras padronizadas, menos burocracia e um onboarding mais rápido.

Responsabilidade sobre risco e chargeback

Esta é uma diferença importante quando o assunto é adquirente vs subadquirente. Entenda:

- Adquirência: o lojista assume integralmente o risco e é responsável pelo chargeback. Em outros termos, ele precisa investir em prevenção à fraude, monitorar transações suspeitas, reunir evidências e responder às contestações quando um pagamento é questionado pelo portador do cartão.

- Subadquirência: o lojista continua sendo o responsável financeiro pelo chargeback, mas parte da gestão do risco é compartilhada com a plataforma intermediadora. Neste caso, a subadquirente aplica suas próprias camadas de antifraude, define políticas de contestação e conduz o processo operacional junto às adquirentes e bandeiras, reduzindo o esforço do lojista no dia a dia.

Custos e taxas

Na adquirência, o principal componente de custo é o MDR (Merchant Discount Rate), que é a taxa de desconto cobrada a cada transação aprovada. Esse valor é distribuído entre os participantes do arranjo de cartões como forma de remuneração pelos serviços prestados.

Funciona assim:

Em uma venda de R$ 100,00, com MDR total de 3%, o estabelecimento recebe R$ 97,00 líquidos. Os 3% descontados são repassados da seguinte forma:

- Uma parte vai para a bandeira, como taxa pelo uso da rede e das regras do arranjo;

- Outra parte vai para o emissor, como taxa de intercâmbio bancário;

- O valor restante corresponde à receita líquida da adquirente.

Por isso, o MDR é o principal motor da receita transacional das adquirentes, remunerando toda a cadeia envolvida na operação de pagamento.

Na subadquirência, essa lógica permanece, mas o MDR costuma ser mais elevado, pois a subadquirente adiciona à taxa serviços como intermediação, gestão operacional, antifraude e suporte. Para o lojista, o custo fica concentrado em um único percentual, com menos visibilidade sobre a composição interna da taxa.

Resumindo:

- Adquirentes: taxas mais baixas, porém mais responsabilidades para o contratante

- Subadquirentes: taxas mais elevadas, com menos necessidade de atuação do lojista nas operações

Liquidação e prazo de recebimento

No caso de liquidação e prazo de recebimento, as diferenças entre adquirentes e subadquirentes são:

- Adquirentes: o padrão de mercado costuma ser D+30, mas é possível ajustar condições, contratar antecipação de recebíveis ou estruturar prazos diferentes conforme o perfil do negócio, o volume transacionado e o relacionamento com a adquirente.

- Subadquirentes: a plataforma intermediadora define quando e como o lojista recebe.

Nível de controle sobre a operação

Para muitas empresas, este é um fator decisivo. Entenda as diferenças:

- Adquirentes: o controle sobre a própria operação é significativamente maior. A empresa tem visibilidade detalhada dos recebíveis, acompanha transações em tempo real, e define regras próprias de split, por exemplo.

- Subadquirentes: as regras operacionais, os relatórios e os fluxos de repasse são definidos pela plataforma intermediadora. Para o lojista, isso reduz a complexidade inicial, mas também diminui a flexibilidade para customizar processos, criar regras específicas ou aprofundar a análise financeira. Ou seja, o controle é mais limitado.

Adquirente vs subadquirente: qual escolher?

Para facilitar na decisão e no próprio entendimento das diferenças entre adquirente e subadquirente, avalie os seguintes fatores e cenários:

Quando escolher uma adquirente

As adquirentes normalmente são a opção para empresas com operações maduras, volume relevante de transações e necessidade de controle e autonomia. Veja também outras características do modelo:

- Papel no ecossistema: atuação estrutural e indispensável no arranjo de cartões, com acesso direto às bandeiras e emissores.

- Relação com bandeiras e emissores: direta, o que amplia a capacidade de negociação e customização.

- Modelo de contratação: contrato direto e sob medida, adaptado à operação do lojista.

- Complexidade técnica: mais elevada, exigindo maior maturidade operacional e técnica.

- MDR (taxas): tende a ser menor em operações de alto volume, favorecendo margens no médio e longo prazo.

- Visibilidade das taxas: alta, com composição clara do MDR.

- Gestão de risco: responsabilidade direta do lojista, incluindo estratégias antifraude.

- Chargeback: gestão e impacto financeiro ficam sob responsabilidade do lojista.

- Prazos de recebimento: negociáveis (ex.: D+30, antecipações).

- Controle dos recebíveis: alto, facilitando conciliação e análises financeiras.

- Regras de split e repasse: altamente customizáveis, ideais para operações complexas.

- Escalabilidade: alta, acompanhando o crescimento da empresa sem gerar gargalos.

Quando escolher uma subadquirente

As subadquirentes costumam ser mais voltadas para negócios em fase inicial ou com menor estrutura operacional. Além disso, existem outras características importantes do modelo que devem ser consideradas:

- Papel no ecossistema: camada complementar que atua sobre a adquirência, simplificando o acesso aos meios de pagamento.

- Relação com bandeiras e emissores: indireta, mediada pela adquirente parceira.

- Modelo de contratação: contrato com intermediadora, com regras e condições padronizadas.

- Complexidade técnica: baixa, reduzindo esforço de integração e operação.

- MDR (taxas): normalmente mais alto, pois já inclui custos da intermediação.

- Visibilidade das taxas: menor, com cobrança consolidada.

- Gestão de risco: operação intermediada, com parte dos controles realizados pela subadquirente.

- Chargeback: o lojista arca com o impacto financeiro, enquanto a subadquirente executa o processo.

- Prazos de recebimento: padronizados, com menor margem para negociação.

- Controle dos recebíveis: mais limitado, com menos granularidade de dados.

- Regras de split e repasse: padronizadas, atendendo a modelos mais simples.

- Escalabilidade: limitada conforme o crescimento da operação.

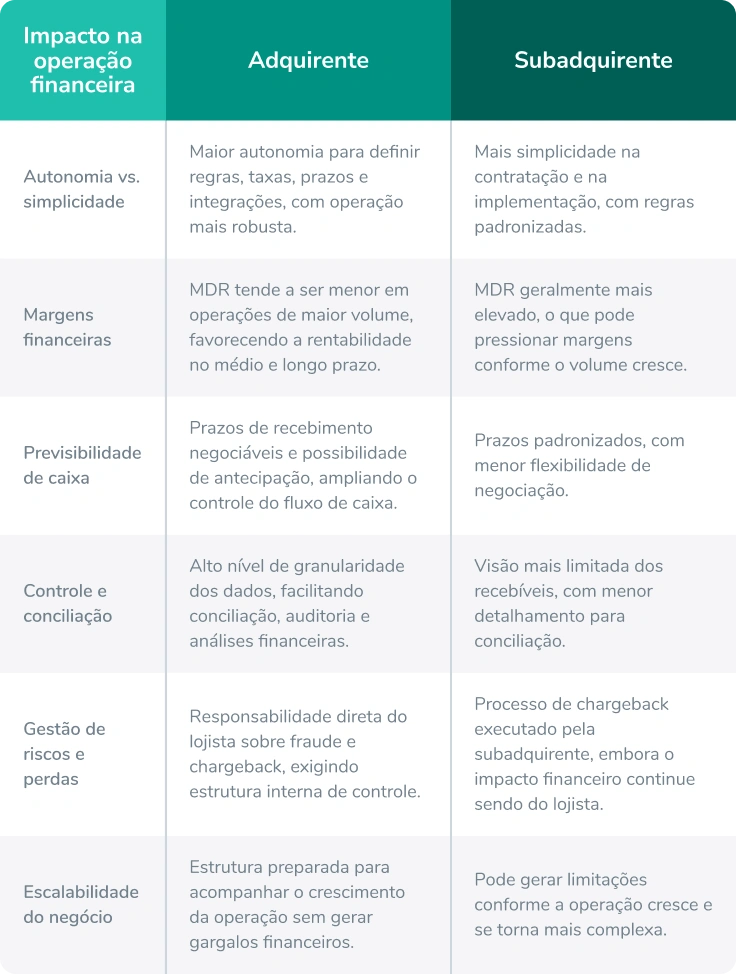

Impactos dessa escolha na operação financeira

Para facilitar a escolha entre adquirente e subadquirente, a tabela abaixo destaca o comparativo dos principais impactos de cada modelo na operação financeira:

Erros comuns ao escolher entre adquirente e subadquirente

A tabela anterior ajuda a comparar adquirente e subadquirente sob diferentes aspectos da operação financeira. Ainda assim, muitas empresas cometem erros recorrentes no momento da escolha, geralmente por avaliar apenas parte do impacto dessa decisão.

A seguir, destacamos os equívocos mais comuns ao optar entre adquirente e subadquirente:

- Olhar apenas para a taxa: este é um equívoco frequente. Uma taxa aparentemente menor pode esconder custos indiretos relevantes, como investimento em gestão de risco. Da mesma forma, uma taxa mais alta pode incluir serviços que reduzem o esforço operacional e evitam retrabalho.

- Ignorar custo operacional e retrabalho: os pagamentos não terminam na aprovação da transação. Há conciliação, acompanhamento de recebíveis, tratamento de exceções, disputas e ajustes contábeis.

- Subestimar impacto regulatório: a adquirência envolve obrigações regulatórias mais diretas, padrões de compliance e exigências técnicas definidas por bandeiras e pelo Banco Central. Já na subadquirência, parte dessa carga é absorvida pela plataforma intermediadora, o que não elimina a responsabilidade do lojista, mas reduz sua exposição direta.

- Escolher sem pensar em escala futura: o modelo que funciona hoje pode não sustentar o negócio amanhã. É comum empresas começarem com subadquirentes pela agilidade e, ao crescerem, enfrentarem limitações de controle, custo ou flexibilidade. Planejar desde cedo como a operação pode evoluir evita migrações complexas e gargalos financeiros no futuro.

Adquirente vs subadquirente: o que considerar antes de tomar a decisão final

Como você viu, a subadquirência costuma ser um caminho natural no início, quando simplicidade, rapidez e menor complexidade operacional são prioridades. Já a adquirência tende a fazer mais sentido à medida que o negócio cresce.

Entretanto, não há um modelo universalmente melhor. Pelo contrário, há aquele considerado mais adequado à estrutura e à estratégia da sua empresa neste momento. Por isso, avaliar com cuidado como seu negócio se conecta ao ecossistema de pagamentos é um passo essencial para crescer com segurança.

Nesse sentido, contar com uma infraestrutura de pagamentos sólida, flexível e preparada para evoluir junto com o negócio faz toda a diferença. Quer saber como criar uma?

Baixe agora mesmo o e-book especial que preparamos e aproveite: Passo a passo para criar uma excelente infraestrutura de pagamentos nas empresas.