Toda empresa nasce com o objetivo de crescer. À medida que isso acontece, surge a necessidade de organizar melhor alguns processos. Entre eles está o fluxo de pagamento.

O que antes era resolvido com uma única conta bancária e algumas planilhas passa a envolver múltiplos recebimentos, repasses, saldos de terceiros e regras específicas de movimentação. Para colocar “ordem na casa”, existe a gestão de subcontas, uma estratégia que ajuda empresas a segmentar suas movimentações financeiras de forma inteligente.

Quer saber mais? Continue a leitura e entenda por que ela é indispensável para a escala e como você pode implementá-la para ganhar visibilidade total sobre o seu fluxo de caixa.

O que é gestão de subcontas financeiras?

A gestão de subcontas financeiras é um modelo que permite a uma empresa centralizar a operação de pagamentos, ao mesmo tempo em que oferece contas individuais vinculadas a terceiros, como franqueados, parceiros, clientes ou fornecedores.

O sistema funciona a partir de uma estrutura hierárquica: existe uma conta principal (ou “conta-mãe”), responsável pela governança da operação, e diversas subcontas vinculadas a ela. Ou seja, nada mais é do que contas individuais para empresas.

Diferente de uma conta bancária tradicional e isolada, a subconta funciona como um “compartimento” inteligente.

Isso acontece porque cada uma delas é vinculada a um CNPJ e opera de forma individualizada, com saldo próprio, histórico de movimentações e permissões específicas. Desta forma, a gestão evita que os recursos se misturem ao caixa da empresa principal e elimina a necessidade de abrir dezenas de contas em diferentes bancos.

Quando a gestão de subcontas se torna indispensável

A gestão de subcontas é indispensável para negócios que precisam intermediar fluxos financeiros com regras claras de separação e movimentação. Essa arquitetura é ideal para empresas que:

- Operam modelos de franquia e precisam disponibilizar contas separadas para cada franqueado, mantendo uma visão consolidada da operação financeira;

- Gerenciam plataformas digitais ou marketplaces, nos quais cada parceiro ou vendedor possui sua própria conta para receber pagamentos e acompanhar saldos;

- Atuam como intermediadoras de pagamentos ou serviços financeiros, exigindo segregação de recursos, transparência e controle dos fluxos;

- Escalam operações com múltiplos recebedores, sem recorrer a planilhas paralelas ou processos manuais de conciliação.

Destacamos ainda que, na gestão de subcontas, a empresa responsável pela conta principal mantém uma visão completa da operação, com controle, rastreabilidade e padronização de processos. Com isso, ela consegue garantir governança financeira sem limitar a autonomia operacional de cada unidade, parceiro ou prestador de serviço.

Por que a má gestão de subcontas gera caos operacional

Embora as subcontas sejam indicadas para organizar fluxos financeiros mais complexos, quando mal estruturadas, elas tendem a produzir o efeito oposto. Em vez de trazer clareza, passam a gerar confusão, retrabalho e perda de controle no dia a dia do financeiro.

O caos operacional acontece quando a empresa até cria as contas associadas a uma conta principal, mas não define regras claras de uso, movimentação e responsabilidades.

Por exemplo, em um negócio que precisa pagar comissões ou repassar valores para parceiros de marketplace, o mau gerenciamento de subcontas pode resultar em:

- Repasses de valores incorretos;

- Pagamentos duplicados;

- Atrasos nas comissões;

- Dificuldade para identificar a quem pertence cada saldo;

- Conciliações manuais e demoradas.

E, conforme o negócio escala, a falta de uma boa gestão aumenta a necessidade de ajustar o que o sistema não organiza sozinho. Consequentemente, o time financeiro perde tempo e deixa de ser eficiente e de ter uma atuação estratégica.

Benefícios das subcontas nas empresas

Quando bem estruturadas, as subcontas funcionam como um pilar de organização financeira.

Não é por acaso: ao permitir a separação clara de recursos, regras de movimentação e responsabilidades, elas ajudam empresas a lidar com fluxos de pagamento complexos sem perder controle, visibilidade ou governança.

E para resumir de forma bem didática os benefícios das subcontas, veja abaixo:

- Separação de recursos, evitando que orçamentos de diferentes áreas/parceiros/filiais/vendedores se misturem;

- Garantia de que o dinheiro certo esteja no lugar certo;

- Mais controle sobre os fluxos financeiros;

- Controle centralizado sem engessar a operação;

- Fluxos organizados e automatizados, reduzindo conciliações manuais, ajustes recorrentes e dependência de planilhas paralelas;

- Definição de permissões e limites por perfil;

- Acompanhamento da operação de forma consolidada ou individual.

Como funciona a gestão de subcontas na prática

Uma gestão de subcontas vai além de abrir contas separadas para diferentes CNPJs. A seguir, destacamos os principais pilares de uma estrutura robusta:

Criação e organização das subcontas

O primeiro passo é estruturar a hierarquia. Ela deve ser criada de acordo com as necessidades da empresa. Como exemplos: por filiais, parceiros de negócio (sellers) ou prestadores de serviço.

Aqui, o cuidado a tomar é que a estrutura deve representar a lógica do negócio. De nada adianta criar subcontas em excesso ou sem critério se elas não refletem como o dinheiro circula no dia a dia.

Neste caso, uma boa prática é alinhar a criação das subcontas a contratos, modelos de receita e responsabilidades financeiras, facilitando o acompanhamento e reduzindo retrabalho ao longo do tempo.

Regras de movimentação e repasse

As regras dizem respeito a como o dinheiro deve fluir. Isso significa definir:

- Quando os recursos podem ser transferidos ou o repasse pode ser feito;

- As datas e condições para que o saldo de uma subconta seja transferido para uma conta externa;

- Quem está autorizado a iniciar ou aprovar essas transações.

Para evitar erros operacionais e retrabalho, o indicado é que as regras de movimentação e repasse sejam automatizadas.

Um bom exemplo é o uso do split de pagamentos, tecnologia que permite dividir automaticamente um valor entre diferentes recebedores no momento da transação, de acordo com regras previamente definidas.

Com isso, a empresa elimina cálculos manuais, reduz riscos de repasses incorretos e garante que cada parte receba exatamente o valor que lhe cabe, no prazo certo e com total rastreabilidade.

Controle de acesso por perfil

Para reforçar a governança financeira e a segurança dos dados, existe uma regra que deve ser levada a sério: nem todos os usuários precisam visualizar ou movimentar todas as subcontas.

Uma boa gestão de subcontas permite que haja perfis distintos para visualização e operação, com diferentes níveis de permissão.

Visão consolidada vs visão individual

A gestão de subcontas tem a vantagem de trazer duas visões complementares:

- Uma visão individual, focada no acompanhamento de cada subconta: dá mais autonomia a quem está na ponta da operação. Ela permite analisar saldos, entradas, saídas e histórico de movimentações de forma detalhada, facilitando o acompanhamento do desempenho de cada unidade, parceiro, projeto ou centro de custo.

- Uma visão consolidada, que mostra o impacto total da operação no caixa da empresa: com ela, o financeiro consegue enxergar o conjunto da operação, entender como as subcontas afetam o fluxo de caixa global e tomar decisões mais estratégicas, como alocação de recursos.

Observe que a perspectiva trazida pelas visões consolidada e individual evita análises fragmentadas que podem dar um panorama distorcido do todo.

Por exemplo, imagine que uma empresa possua dez filiais. Na visão individual, o gerente financeiro percebe que a Unidade A está com um saldo positivo expressivo, enquanto a Unidade B está prestes a ficar no negativo devido a uma compra de estoque sazonal.

Sem a visão consolidada, essas seriam duas situações isoladas. No entanto, ao olhar o todo, o gestor percebe que a empresa tem liquidez de sobra para cobrir a Unidade B com o excedente da Unidade A, otimizando o capital de giro do grupo sem precisar recorrer a crédito bancário externo.

Por isso, dizemos que com as subcontas as empresas ganham clareza sobre sua posição financeira e conseguem escalar a operação com mais segurança e previsibilidade.

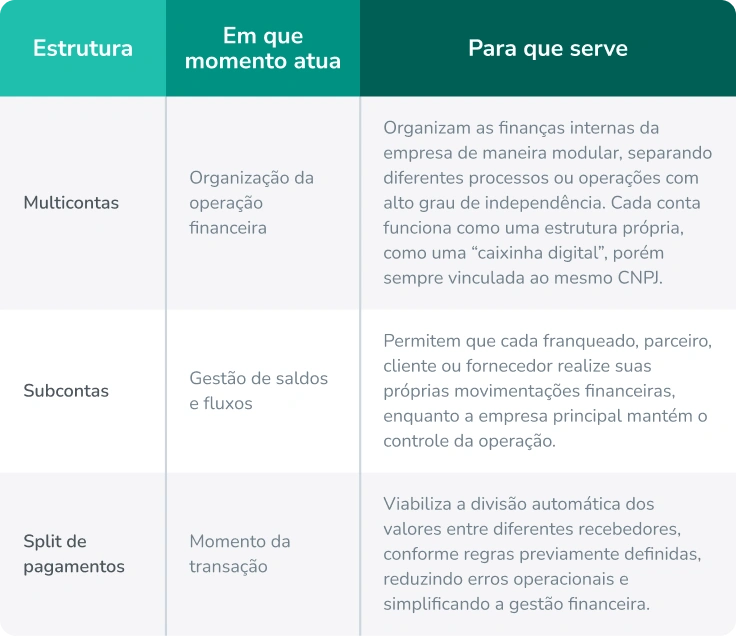

Gestão de subcontas, multicontas e split: como esses modelos se complementam

Além da gestão de subcontas, organizações com fluxos financeiros que envolvem diferentes atores também podem contar com a estrutura de multicontas e a tecnologia de split de pagamento.

Cada uma dessas funcionalidades exerce um papel distinto, sendo que, na prática, elas se complementam. Entenda melhor:

- Multicontas: é um recurso semelhante às subcontas, porém aplicado à segregação interna do próprio CNPJ. Ou seja, é a criação de contas bancárias distintas, porém todas vinculadas a um mesmo CNPJ. É ideal para controlar saldos e movimentações, seja por área, unidade ou centro de custo. Aqui, todas as contas pertencem à mesma empresa.

- Subcontas: este é o tema do nosso artigo e o que já estávamos abordando anteriormente, são as contas voltadas para terceiros (outros CNPJs). É o modelo usado para gerir o saldo de franqueados, parceiros de negócio ou vendedores em um marketplace.

- Split de Pagamento: é o motor lógico, ou seja, a tecnologia que transmite as regras de como será dividido cada pagamento. Por exemplo, em uma venda de R$ 100,00, R$ 10,00 devem ir para a conta-mãe (comissão) e R$ 90,00 para a subconta do parceiro.

Caso queira se aprofundar em multicontas e subcontas, este conteúdo pode ajudar:

Uma forma simples de diferenciar multicontas, subcontas e split, e evitar sobreposição, é entender o momento do fluxo financeiro em que cada um atua:

Como a Transfeera auxilia a gestão de subcontas

A Transfeera oferece uma solução de subcontas pensada para empresas que precisam organizar, delegar e controlar fluxos financeiros complexos sem perder governança ou segurança.

A solução é ideal para situações em que diferentes pessoas ou entidades – como franqueados, parceiros, clientes ou fornecedores – necessitam ter contas individuais, mas a empresa principal ainda deseja manter visibilidade e controle centralizado.

Dentre as vantagens das subcontas na Transfeera, destacamos:

- Controle e visibilidade automática: cada subconta opera de forma independente para pagamentos e recebimentos, enquanto a empresa mantém a visão consolidada da movimentação financeira, reduzindo a necessidade de conciliações manuais.

- Métodos de pagamento flexíveis: as subcontas funcionam com os principais métodos usados no Brasil, como Pix e boleto.

- Onboarding com KYC integrado: o processo de cadastro e verificação de identidade (KYC — Know Your Customer) é integrado e automatizado, garantindo que apenas usuários validados tenham acesso à estrutura financeira.

- Segurança e conformidade certificadas: a solução segue altos padrões de segurança, com certificações como ISO 27001 e ISO 27701, e está alinhada com o BC Protege+ e as demais exigências regulatórias brasileiras, incluindo prevenção a fraudes e conformidade com a LGPD.

- Integração por API simples e robusta: a Transfeera disponibiliza APIs com documentação completa e estável, facilitando a integração da solução de subcontas aos sistemas internos da empresa e permitindo automação de processos.

Veja como funcionam as subcontas da Transfeera e como oferecer contas para seus clientes, parceiros ou fornecedores com gestão centralizada da operação financeira.

![]()